发布日期:2024-11-08 06:32 点击次数:119

作家 | 金诺

11月5日,沪深两融数据高傲,洽洽食物获融资买入额0.25亿元,居两市第1763位,当日融资偿还额0.15亿元,净买入1021.63万元。最近三个往复日(1日-5日),洽洽食物分歧获融资买入0.11亿元、0.11亿元、0.25亿元。

取得融资买入频繁被视为一个积极的信号,标明投资者对股票后市的高潮后劲握乐不雅气派。但另一方面,若融资买入的洽洽食物后续发扬欠安,很可能会导致投资者弃世。

聚合两年来一蹶不兴的洽洽食物总算略微支棱了起来,交出了一份颇为亮眼的功绩敷陈。

10月26日,洽洽食物(002557.SZ)泄漏的2024年第三季度功绩敷陈高傲,公司本年前三季度共计杀青47.58亿元营收,较客岁同时同比增长6.24%;杀青归母净利润共计6.26亿元,同比增长23.79%。

图源:洽洽食物2024年第三季度敷陈

功绩增长虽然可喜,但值得肃穆的是,本次亮眼季报的同比大幅增幅是相较于客岁低迷的同时功绩而言。2023年洽洽食物遇到了上市以来的初度功绩大倒车,该年营收和净利润双降,降幅高达近18%。

因此将时候轴拉长,本次敷陈期内的6.26亿元净利润看似是杀青了23.79%的大幅增长,但还未全齐从客岁的功绩缺点中走出。

而股市发扬手脚功绩的晴雨表也将这点涌现无遗,近三年来洽洽食物的股价一泻沉,与此前一起上扬的趋势造成昭着对比,松手11月6日,洽洽食物报收32.26元/股,总市值为163.56亿元,相较于曾阅历史最高值的360亿元曾经跌去近六成。即使洽洽食物的股价在功绩泄漏后有所涨幅,但很难在短期内重返此前的巅峰本事。

图源:雪球

事实上,手脚国内瓜子零食类当之无愧的龙头品牌,洽洽食物在缱绻层面一直二满三平,只不外近两年的功绩颠簸也的确与原材料葵花籽行业的举座下行周期有着密不能分的关联。

虽然本年以来葵花籽行情有所回升,一定进度上也促成了本次季报功绩的回暖,但侧面是否响应出洽洽食物并未化解“中年危险”,只是依赖外部力量暂时止痛的真杀青状?

利润率连年下滑

原料老本亦难控

成立于2001年的洽洽食物是国内较早一批涉足失业零食的品牌,凭借着洽洽食物瓜子这一主营居品在阛阓的超高浸透率和超广采纳面,洽洽食物仅成立10年便奏效登陆国内A股阛阓,稳坐“炒货第一股”宝座。

图源:洽洽食物官网

虽然洽洽食物将自身界说为坚果炒货类品牌,但不能否定,大众在说起洽洽食物这一品牌时当先思到的只会是瓜子居品,该品类也确乎孝敬了洽洽食物的大部分营收。

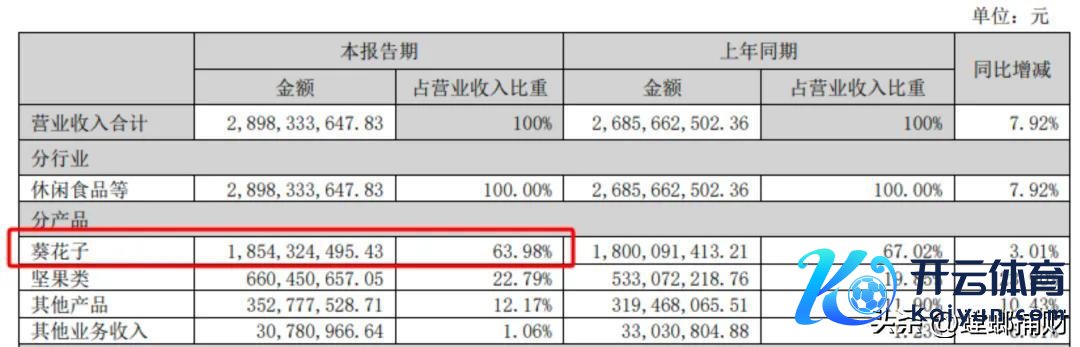

本次季报并未泄漏居品分类下的具体数据,但8月发布的半年度财报数据高傲,洽洽食物旗下的葵花子居品营收占客岁半年度总营收的63.98%,而这一数据在2023年是67%,接近七成的占比意味着,葵瓜子居品是撑起洽洽食物营收大头的紧要脚色。

图源:洽洽食物2024年半年度敷陈

相较坚果类居品23.3%的同比增长,葵花子仅有3.01%的细微增长,值得肃穆的是此增长照旧配置在2023年功绩滑坡的基础之上。可见,葵花子居品的莫名阵势是:最高比重的营收却对应主营居品中最低的同比增幅。

当翻开2023年报,葵花子居品亦然洽洽食物居品线中唯独营收负增长的品类。

主力车头发展不尽如东谈主意,难怪洽洽食物的增长受限。这也讲解了即使是在坚果类和其他居品齐杀青正向增长的2023年,单就葵花子居品的负增长便导致了昔日总营收-1.13%的情况。

图源:洽洽食物2023年度敷陈

此外,洽洽食物的盈利智商也受到了质疑,近三年其净利润增速显着放缓,同比增速分歧为15.35%、5.1%和-17.77%。

相似逐年下滑的还有洽洽食物的毛利率,如下图所示,在2019年毛利率还高达33.26%,四年后仅为26.75%。虽然最新财报高傲本年前三季度的毛利率为30.25%,但仍未收复到2022年同时30.47%的毛利率水平。

数据着手:洽洽食物积年财报,由金诺画图

刚巧的是,毛利率下降的时候节点恰是洽洽食物股价启动呈现下降趋势的时候。这一景况也标明洽洽食物在老本管控上出现了一定的问题,其中,瓜子原材料的葵花籽老本价钱高潮是最主要成分。

民生证券研报数据泄漏,2021年头的葵花籽尚在5000元/吨傍边,仅在一年半后便飙升至8000元/吨,涨幅超六成,而背后的根柢原因即是国内葵花籽栽培面积的握续萎缩,从2016年的1278.9千公顷跌至2022年的623.2千公顷,只是五年就已接近腰斩。

供不应求,上游葵花籽的收购价钱当然水长船高,但是就苦了手脚供应链下贱的洽洽食物这类食物加工商们。

图源:民生证券研报

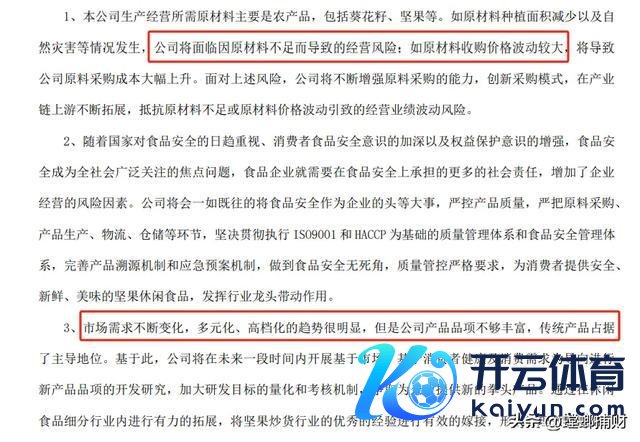

这也不难剖析,为何洽洽食物在年报中将“原材料收购老本波动导致的采购老本上升”列为当今公司靠近的首要风险。

图源:洽洽食物2023年度敷陈

原材料老本的大幅高潮挤压利润空间,在这种情况下洽洽食物聘用了最肤浅毁坏的惩处方法——加价。

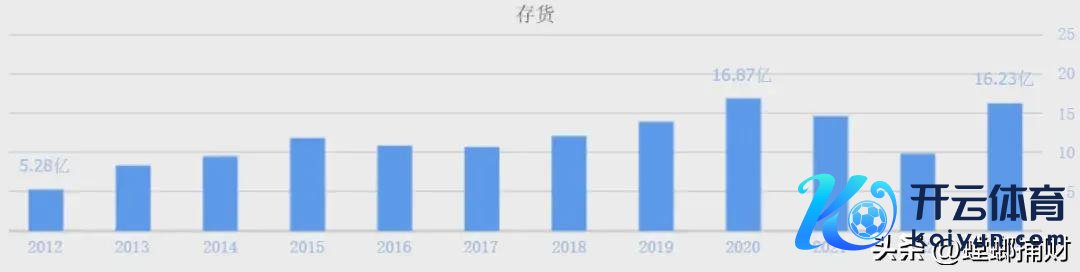

在2021年和2022年,洽洽食物接连提价两次,先是将葵花子系列居品举座提价3.8%,仅不到一年后又再次提价,最终瓜子品类线的提价幅度在8%~18%区间范围内。

于是咱们看到,那两年间的存货原来在2020年的历史最高值后启动下降,但自提价后又在2023年回到了16.23亿元,接近三年前的最高值。

图源:同花顺

“瓜子的确卖不动了”的背后,究其根柢,仍是洽洽食物产业链提拔的不完善导致居品老本屡次波动。

失业零食自己即是门槛不高的非刚需居品,又加之2021年之后,零食行业兴起了各样扣头量贩业态,价钱战也随之打响。反其谈而行的洽洽食物,虽然靠加价能保留毛利率的体面,但也进一步将我方推入增长瓶颈的泥潭之中。

主营业务失去阛阓

第二弧线不达预期

人所共知,一个企业、品牌要思杀青恒久发展在供应链门径必须有填塞强的把控力或谈话权。“提价”虽然能手脚面对原材料高潮最直不雅的莽撞策略,但在毫无竞争上风的情况下,经常会加快企业走向死字。

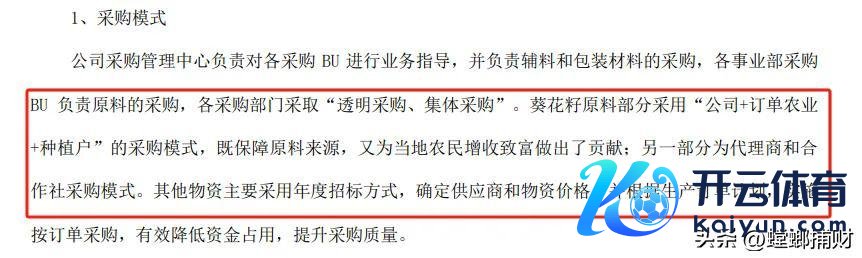

把柄财报信息,洽洽食物在葵花籽原料方面履行两种模式,分歧是 “公司+订单农业+栽培户”的采购模式和“代理商+互助社”采购模式。

图源:洽洽食物2024年半年报

其实洽洽食物曾经尝试过自建原料基地来把控老本价钱,早在2011年就建造了新疆和内蒙古两地的原料基地,并总共参加上亿元。关联词这两大基地分歧在2016年和2014年以失败告终,即便本年9月洽洽食物曾组织耗尽者参不雅其位于国际(俄罗斯)的万亩葵园基地,但洽洽食物在国内是否确切领有自有栽培基地依然成谜。

主要依靠外部采购,决定了原材料采购价的周期波动会极大影响洽洽食物盈利的闲隙性,这也让投资者对其抗风险智商打上了一个大大的问号。

此外,瓜子这门生意除了有不能幸免的原料老本波动以外,还靠近着国内耗尽者需求减退的危险。

一般提到“嗑瓜子”思到的齐是八卦闲话的耗尽场景,在当代东谈主越来越快的活命节拍之下瓜子适配的耗尽场景当然越来越少;此外瓜子容易上火也与如本年青东谈主追求养生、健康的食物理念以火去蛾中,瓜子在年青东谈主这边渐渐“失宠”。

更为严峻的是,洽洽食物瓜子这类品牌还靠近着无数的无名散装廉价瓜子的“会剿”。DoNews曾泄漏,安徽某零食门店中散称瓜子的售价为9.8元/斤,而洽洽食物一包160g的瓜子订价7.9元。按照相似分量估算,洽洽食物瓜子高达24.7元/斤,是散装价钱的2.5倍之多。

广博的价差。无疑让欢快耗尽瓜子的顾主们回身参加了更为平价的散装瓜子或其他平价品牌怀抱之中。

图源:DoNews

主营业务的瓜子渐渐失去阛阓,洽洽食物将见地瞄向了坚果。

2017年洽洽食物提拔了“安身瓜子,发力坚果” 的品牌战术,并推出“小黄袋”坚果居品,认真进军坚果阛阓。

图:洽洽食物坚果系列

关联词彼时的坚果阛阓早已是一派红海,三只松鼠以及逐日坚果的开创者沃隆等品牌齐在该鸿沟站稳脚跟并握续发力,纯熟有方的洽洽食物思要上桌分食绝非易事。

图源:前瞻产业推敲院

奋战数年的成果是,坚果业务的功绩也未达到洽洽食物自身预期。

在2020年洽洽食物曾提议“百亿收入”的战术主见,宣称让旗下坚果居品的销售额在两三年内达到30亿元。理思很丰润,实践很却骨感,把柄2023年财报数据,该年洽洽食物旗下的坚果类居品的本体营收为17.52亿元,仅达主见的一半傍边。

百亿梦碎

“中年危险”何解?

除了坚果品类,2023年洽洽食物旗下的葵花子、其它类的营收分歧约为42.7亿元和7.82亿元。系数居品总营收共计68.04亿元,距离百亿差距还不小,至此曾许下的“百亿战术”透澈宣告失败。

而手脚对比,三只松鼠在2019年就已杀青百亿营收,良品铺子在2023年的营收则超80亿元。

在营收层面,洽洽食物正在被这些自后者们弯谈超车。

主营业务增长乏力,第二弧线又不达预期,洽洽食物也正在进击地寻找“第三弧线”。

连年来洽洽食物曾经涉足多个鸿沟,从薯片、豆类到果冻等,以至还跨界卖酒。2022年底,洽洽食物董事长陈先保旗下的江洽食物入股贵州酣客君台酒业有限公司,其以51%的握股比例成为了该酒企的实控东谈主,以身入局酱酒赛谈。

虽然波及品类充满各样性,但时于当天仍未培育出除瓜子和坚果外的一个大单品爆款出来。

除此以外,洽洽食物瓜子还极度热衷于联名行为,不仅与益禾堂、元气丛林等食物同业联名推出新口味,还跨界与“明慧暖暖”“王者荣耀”等多款流行游戏联名,企图借此翻开更为年青化的阛阓。

图:洽洽食物联名行为

关联词这些看似新潮跨界的联名所呈现的“年青化”终究是浮于名义,在「零卖营业财经」看来,洽洽食物堕入“中年危险”的病因在于以下两点。

一是渠谈和营销方法老化。

洽洽食物本年的半年报泄漏,公司仍然高度依赖线下经销渠谈,线下渠谈的营收占比高达85%傍边,而如今势在必行的电商孝敬营收仅占比12%傍边。

这也就意味着,让三只松鼠等失业零食物牌杀青短时候快速崛起的广博流量红利,洽洽食物简直无缺错过。

与之造成热烈对比的是,把柄三只松鼠本年半年报数据,三只松鼠的第三方电商平台营收占比达到了惊东谈主的81%,在渠谈占比上不错说全齐是与洽洽食物对调。

图源:洽洽食物2024年半年度敷陈

线上渠谈的乏力,注定了洽洽食物在营销宣传上短期内无法追逐上其他失业零食物牌。以至,洽洽食物颠倒活跃热衷联名的线上渠谈也与传颐养成不变的线下渠谈供货上出现了割裂。

不少耗尽者曾反馈,洽洽食物各式线上联名丰富的瓜子口味,在线下商超简直看不到,只消那几个传统老口味。在品牌全渠谈发展大势下,仅孝敬一成营收的电商渠谈成为洽洽食物当今最显眼的短板之一。

二是握住团队老化。

干系数据高傲,当今洽洽食物的高管团队中不少东谈主为首创东谈主陈先保的支属,且举座年级在40岁以上。

顺之者昌、团队僵化是大部分家眷企业上市后头临转型的最大痛点之一,亦然阻碍品牌拥抱年青化的毅力里面泉源之一。

图源:天眼查

而洽洽食物成立20多年来仍旧高度依赖传统的线下经销模式,又何尝不是里面“老龄化”驯服素质主义,抗争变化所训诲的果?

只消年青东谈主才懂年青东谈主确切思要的是什么。因此,思要从根柢上拔除洽洽食物的中年危险,必须从里面启动阻碍与变革,尽量消解家眷企业的缺欠,打造一支更为年青更了解当下耗尽阛阓的团队,确切地拥抱变化,向年青化转型。

当今洽洽食物仍旧是无谓置疑的国内瓜子的把持龙头品牌,但已有三只松鼠、元气丛林等品牌仅用数年便分走老品牌维系已久的阛阓蛋糕,无数案例在前,洽洽食物注定无法安枕而卧,将络续行走在寻找第三增长弧线的路上。