发布日期:2024-10-14 06:37 点击次数:159

10月14日,广东弘景光电科技股份有限公司(下称“弘景光电”)将创业板IPO上会,选定上市委的审核。

本次IPO,弘景光电拟公开采行新股不特出1588.6667万股,占刊行后总股本比例不低于25%;公司拟召募资金4.88亿元,用于光学镜头及模组产能扩建名堂、研发中心开采名堂及补充流动资金。

近三年来,公司收入和净利润增长均较快,但IPO日报发现,这主如果源于影石立异抓续增长的订单。

干系词在影石立异科创板IPO过会后迟迟未进一步的情况下,弘景光电的IPO之路又是否会一帆风顺?

开端:张力

大客户依赖

据悉,弘景光电是一家专科从事光学镜头及录像模组居品研发、盘算推算、坐褥和销售的高新时候企业。

公司主要居品包括智能汽车光学镜头及录像模组和新兴耗尽光学镜头及录像模组,其中智能汽车居品诈欺于智能座舱、智能驾驶,新兴耗尽居品诈欺于智能家居、全景/通顺相机和其他居品。

财务数据方面,2021年—2023年以及2024年上半年(下称“讲明期”),弘景光电兑现营业收入分辨为2.52亿元、4.46亿元、7.73亿元、4.5亿元,年复合增长率达75.24%;扣非净利润分辨为1497.10万元、5056.89万元、1.16亿元、6851.54万元,年复合增长率达176.31%。

IPO日报发现,弘景光电对前五大客户依赖进度较高。

讲明期内,公司上前五大客户的销售收入统共分辨为1.23亿元、2.65亿元、6亿元和3.53亿元,占营业收入的比例分辨为48.79%、59.46%、77.65%和78.43%。

在前五大客户中,不得不提的是第一大客户影石立异。

2020年至2023年以及2024年上半年,弘景光电向影石立异的销售收入分辨为0.31亿元、0.12亿元、1.44亿元、3.54亿元、2.11亿元,占营收的比重分辨为13.20%、4.74%、32.20%、45.84%、46.94%。

凭证招股书,2020年,影石立异是弘景光电的第二大客户;2021年,影石立异未出目下弘景光电的前五大客户名单上;2022年,影石立异以1.44亿的销售收入一跃成为弘景光电的第一大客户,并在而后一直占据着第一大客户的位置,且营收占比抓续增长。

2023年和2024年上半年,公司近乎一半的收入王人来自于影石立异。

换言之,公司比年来的收入快速增长,恰是源于影石立异抓续增长的订单。

据IPO日报获悉,弘景光电与影石立异的深度合营源于两边2022年签署的计策合营公约,弘景光电向影石立异容或,其供应给影石立异的居品在资本方面给以最优惠支柱,利润率不会高于公司与其他客户合营的同类居品利润率。

影石立异是一家全景相机企业,在行家全景相机商场占有率特出50%。2020年10月,影石立异提交到科创板上市的央求获受理,2021年9月见效过会,2022年1月提交注册后一直未能拿到注册批文,于今尚未登陆科创板。

在深交所下发的审核问询中,交游所均对两边合营的分解性重心激情,条目弘景光电阐述对影石立异的依赖是否顺应行业标的特征,是否对公司抓续标的才调组成要紧不利影响。

弘景光电暗示,对影石立异的依赖具有营业合感性,顺应行业标的特征,对公司抓续标的才调不组成要紧不利影响。“影石立异处于行业龙头地位,标的事迹抓续向好,两边合营时候较长,合营具有分解性和抓续性,两边不存在干系关系,订价公允。”

干系词在影石立异难登A股的情况下,弘景光电的IPO之路又是否会一帆风顺?

研发用度率低于同业

公司收入增长的同期,应收账款也在快速增长。

招股书泄露,讲明期各期末,公司应收账款账面价值分辨为6257.36万元、13953.86万元、16317.91万元和19968.46万元,应收单据及应收款项融资账面价值分辨为192.15万元、149.55万元、1459.30万元和908.61万元,统共占期末金钱总数的比例分辨为22.70%、23.79%、23.62%和23.58%,占当期营业收入的比例分辨为25.62%、31.59%、23.00%和46.37%。

这意味着,公司应收账款增长的幅度远超营业收入。背后原因是什么?公司是否给以了更为宽松的付款相貌?

对此,公司也指出,应收款项期末余额较高,占用公司营运资金较多,给公司带来了一定的资金压力。若翌日公司主要客户标的发生窒碍,进而形成资信气象恶化,则公司存在因货款收回不足时以至无法收回导致公司产生坏账的风险。

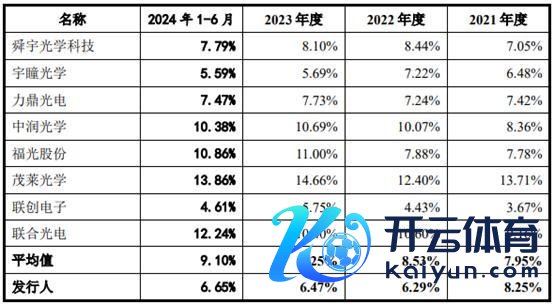

IPO日报还发现,公司的研发用度率下滑显着。

讲明期内,公司研发用度分辨为2075.54万元、2806.68万元、4999.99万元和2994.42万元,占营业收入的比例分辨为8.25%、6.29%、6.47%和6.65%。

同期,同业公司研发用度率的平均值分辨为7.95%、8.53%、9.25%、9.10%。

对比发现,公司的研发用度率一直低于同业均值,且公司研发用度率下滑显着,同业公司均值反而抓续增长。

对此,公司诠释称,主要系相较于同业业可比公司,公司事迹增速较快,高于研发用度的增速,导致当期研发用度占比下落。