发布日期:2024-09-18 05:33 点击次数:135

华尔街精深预期,如果今晚公布的好意思国零卖数据不率性反弹,好意思联储将在本周晚些时候的会议上开启降息周期。然则,正如新“好意思联储通信社”Nick Timiraos上周四所说,莫得东说念主实在知说念鲍威尔等东说念主将选拔何等激进的动作。

拆伙逸稿,芝商所FedWatch 器具显现,9月降息50基点的可能性高达67%,高于上周五的49%和前一天仅15%的可能性。

在宽敞华尔街大行看来,降息50基点难免显得有些操之过急。好意思银此前就警告称,降息50基点“莫得道理,难以疏浚,况且可能激发避险冲击”。比拟之下,以野村证券和摩根大通为代表的激进派合计,降息50基点大势所趋。

野村证券好意思债销售专揽Jack Hammond在最近的一份通晓中指出,好意思国本色自在率可能失色联储预测的更高,而中枢PCE通胀比预测的更低,威廉姆斯等FOMC首要成员均线路喜悦大幅降息。野村分析师Charlie McElligott指出,好意思联储此前已屡次进行75基点的大幅加息,因此以50基点开启降息周期并不料外,不一定会激发市集错愕。

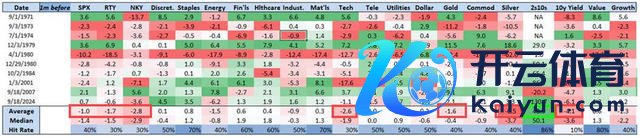

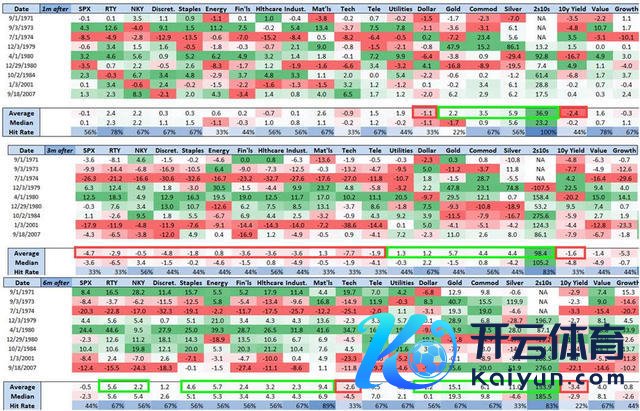

在研究了历史上的降息周期后,野村证券发现,在好意思联储降息50基点的三个月后,标普500指数基本莫得变化,但小盘股大涨,科技股发达精良,价值股再次跑赢成长股,好意思元高潮,金属价钱飙升,收益率弧线呈牛市陡峻化趋势。

摩根大通预测,FOMC将在9月和11月会议上永别降息50个基点,而后每次会议均降息25个基点。他们还指出,好意思联储宽松周期的驱动经常“恰逢风险资产发达欠安”。

历史上“50基点降息”后,小盘股大涨,价值股再次跑赢成长股

以史为鉴,险些每当好意思联储以50基点拉开降息帷幕时,市集发达皆非常倒霉:2001年1月(互联网泡沫后)、2002年11月(经济复苏放缓)、2007年9月(宇宙金融危险)和2020年3月(新冠疫情)。但那皆是夙昔的事了,McElligott在最新通晓中写说念:

当听到东说念主们说“嗯,50个基点是在告诉市集,好意思联储合计经济有一个大问题,这可能导致避险情谊的爆发”,我的念念法是,在这种充满歪邪元素的周期中,莫得什么是平常的(前所未有的货币和财政侵略,市集过度反馈和不及反馈,伴跟着剧烈的转向和轨制出动,形成了动量冲击)。

事实上,咱们在一年半的时期里履历了11次好意思联储加息,包括屡次75个基点的大幅加息……是以,在战略逆转时作念出相应类型的举措应该是不错预期的,不是吗?

野村研究了总共先前降息50基点的案例,并筛选了好意思联储降息前一个月和降息后几个月的市集报恩。以下是他们的发现:

在利率有贪图出炉前的30天,标普500指数平均下降1%,其中生计必需品类是发达最佳的板块之一,平均高潮0.8%,而科技类股则是发达最差的板块之一,下降2.6%。

小盘股罗素2000指数平均下降了1.7%,动力股、工业股和贵金属的发达也不好。价值股的发达优于成长股,收益率弧线呈牛市趋势。

降息50基点的三个月后,标普500指数基本莫得变化(除了2007 年、2001年和1974年,那时标普500指数遇到了重创)。相背,小盘股平均高潮了5.6%。科技股发达精良,价值股再次跑赢成长股,好意思元高潮,金属价钱飙升,收益率弧线呈牛市陡峻化趋势。

然则,在现时这种相等规的经济周期中,野村预测可能不准确。毕竟,疫情爆发后,好意思国的零落时代家庭净钞票罢了了初度增长,标普500指数的收益如故庄重,利润率在增长,劳动市集也相对弥留。

今天的好意思国,与1995年更像

出于以上和其他原因,摩根大通合计,投资者可能正在“探索未知规模”。他们还合计,与现在口头最一样的可能是1995年驱动的降息周期,那时初度降息25个基点。

摩根大通指出,1995年的降息周期有两大配景:

本色GDP增长率为2.7%,CPI为2.5%,自在率为5.7%。当年的非农新增劳动数据只好两次低于10万,如果去掉那两次,非农劳动数据平均每月为20.7万,而包括那两次数据后为17.9万。

M3货币供应增长赶快,这主如果因为有精深资金流入货币市集基金(MMF),这些MMF的收益率跟着货币市集利率的下降而逐次第整。

好意思股对降息反馈较为积极,标普500指数发达精良。

TS Lombard分析师Dario Perkins合计,1995年好意思国“软着陆”对今天的好意思联储是个好兆头。

Perkins在通晓中写说念,目下经济金融环境莫得出现显著的失衡征象,裁减了好意思联储逾期于市集弧线时发生严重问题的风险。好意思联储可能会选拔更大幅度的降息措施以幸免逾期于市集弧线,如果好意思联储以更小的25基点降息,可能会在9月股市淡月激发市集波动。